Guide

Il finanziamento auto spiegato: la tua guida agli acquisti...

Il finanziamento auto spiegato: la tua guida agli acquisti intelligenti

Riepilogo:

- L'Albania offre diverse opzioni di finanziamento auto, inclusi prestiti bancari, prestiti non bancari, leasing e acquisto in contanti.

- Comprendere i termini chiave come TAEG, capitale, tasso d'interesse e garanzia è essenziale quando si confrontano i prestiti.

- Negoziare i tassi, aumentare gli acconti e confrontare offerte multiple può far risparmiare agli acquirenti somme di denaro considerevoli.

Acquistare un'auto in Albania è entusiasmante finché non inizia la conversazione sul finanziamento. Molti acquirenti danno per scontato che serva un credito perfetto, uno stipendio elevato o un lungo rapporto con una grande banca solo per qualificarsi per un prestito. Questo presupposto porta molte persone o a pagare di più in contanti quando non è necessario, o a rinunciare a un affare che avrebbero potuto assicurarsi. La realtà è che il mercato del prestito albanese si è notevolmente ampliato, con opzioni bancarie e non bancarie ora disponibili per una gamma più ampia di acquirenti. Questa guida spiega ogni opzione, ogni termine chiave e ogni passaggio in modo che tu possa entrare nell'ufficio di qualsiasi finanziatore con sicurezza.

Indice dei contenuti

- Comprendere le basi del finanziamento auto

- Confronto delle opzioni di finanziamento in Albania

- Il processo passo dopo passo per assicurarti il prestito auto

- Consigli intelligenti per ottenere la migliore offerta

- Perché la maggior parte degli acquirenti trascura il costo reale e come evitarlo

- Trova l'auto e il finanziamento ideali in un unico posto

- Domande frequenti

Punti chiave

| Punto | Dettagli |

|---|---|

| Conosci le tue opzioni | Il finanziamento auto in Albania include le banche, i finanziatori non bancari e il leasing, ognuno con benefici e costi unici. |

| Controlla il tasso TAEG | Confronta sempre il TAEG completo—non solo il tasso d'interesse pubblicizzato—per comprendere i costi reali del prestito. |

| Preparazione dei documenti | Raccogli il documento d'identità, la prova del reddito e i dettagli dell'acquisto prima di fare domanda per un processo di approvazione fluido. |

| Negozia e confronta | Chiedi a più finanziatori, controlla i vantaggi della garanzia e negozia sempre per la migliore offerta. |

Comprendere le basi del finanziamento auto

Il finanziamento auto significa semplicemente prendere in prestito denaro per acquistare un veicolo e ripagarlo nel tempo, di solito con interessi. Invece di consegnare l'intero prezzo d'acquisto in anticipo, accetti un piano di rimborso strutturato. In Albania, ciò assume tre forme principali: prestiti bancari tradizionali, prestiti personali non bancari e accordi di leasing.

Prima di confrontare qualsiasi offerta, devi conoscere i termini che i finanziatori ti presenteranno:

- Capitale: La somma che prendi effettivamente in prestito, senza contare gli interessi.

- Tasso d'interesse: La percentuale che il finanziatore applica sul tuo capitale ogni anno.

- Durata del prestito: Quanti mesi hai per ripagare il prestito.

- TAEG (Tasso Annuo Effettivo Globale): Il tasso effettivo annuo di interesse, che include tutte le commissioni e le spese, non solo l'interesse di base. È il numero che ti mostra il costo reale del tuo prestito.

- Acconto: La somma anticipata che paghi di tasca tua prima che il prestito inizi.

- Garanzia: Un bene (come un immobile o un deposito di risparmio) che dai come garanzia al finanziatore.

Per una visione più ampia di come si incastrano queste parti, la panoramica sul finanziamento dei veicoli su CarPulse è un buon punto di partenza.

Uno dei più grandi malintesi in Albania è che i finanziatori non bancari siano rischiosi o non regolamentati. Questo non è corretto. Le istituzioni finanziarie non bancarie operano secondo la legge albanese e sono supervisionate dalla Banca d'Albania. Infatti, i prestiti non bancari fino a 600.000 ALL per un massimo di 60 mesi sono disponibili e possono essere usati direttamente per acquisti di auto, riparazioni o servizi simili, con un TAEG che arriva fino al 54,65% per i profili a rischio più elevato.

I requisiti tipici di ammissibilità presso la maggior parte dei finanziatori includono:

- Prova di un reddito stabile (contratto di lavoro o documentazione aziendale)

- Documento d'identità albanese valido

- Un acconto minimo, spesso dal 10 al 30% del valore del veicolo

- Garanzia per somme di prestito più elevate o tassi più bassi

- Una storia creditizia pulita o accettabile

Ricorda: Il TAEG è il singolo numero più importante da confrontare tra i finanziatori. Due prestiti con lo stesso tasso d'interesse, ma con commissioni diverse, possono avere valori di TAEG molto diversi, e quello con il TAEG più alto ti costerà di più in totale.

La guida completa al finanziamento su CarPulse spiega ogni opzione in dettaglio se desideri approfondire dopo aver letto questo articolo.

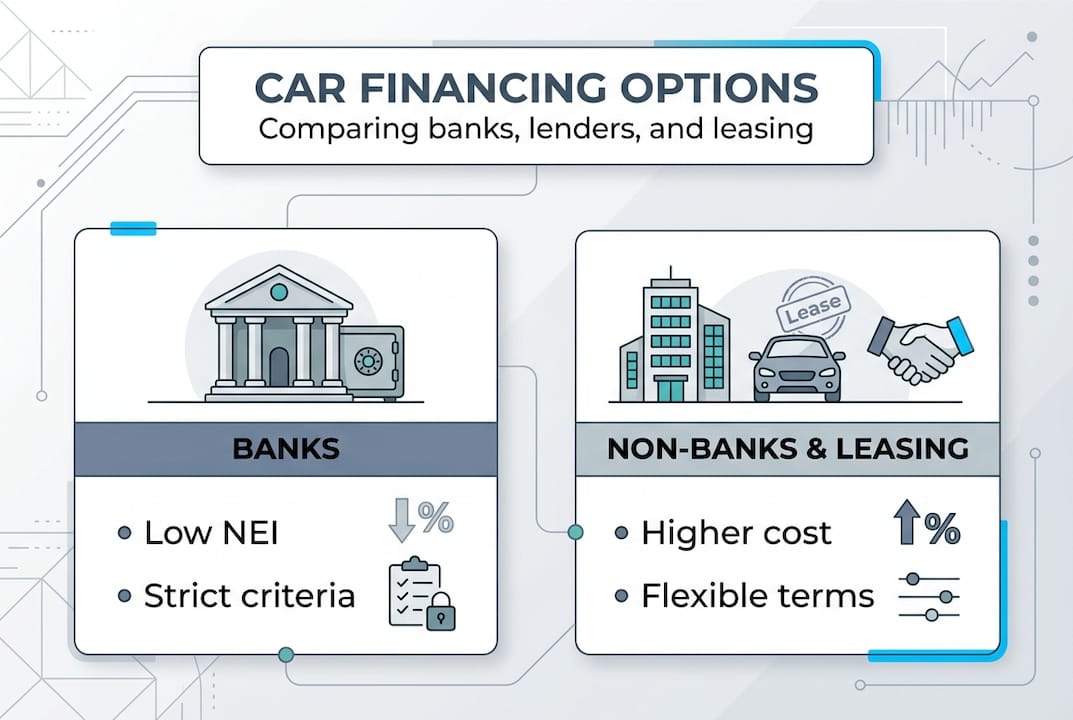

Confronto delle opzioni di finanziamento in Albania

Ora che hai compreso le basi e la terminologia, esaminiamo come si confrontano le diverse strade del finanziamento auto.

| Tipo di finanziamento | TAEG tipico | Importo del prestito | Durata | Garanzia necessaria |

|---|---|---|---|---|

| Prestito bancario | Dal 6% al 14% | Fino a 5.000.000 ALL | Fino a 84 mesi | Spesso richiesta |

| Prestito non bancario | Fino al 54,65% | Da 20.000 a 600.000 ALL | Da 2 a 60 mesi | Non sempre richiesta |

| Leasing | Variano | In base al valore del veicolo | Da 12 a 60 mesi | Il veicolo stesso |

| Acquisto in contanti | N/D | N/D | N/D | N/D |

I prestiti bancari offrono generalmente il TAEG più basso, ma comportano criteri di approvazione più rigorosi. Di solito ti servirà una solida storia di reddito, una buona storia creditizia e spesso una garanzia. Se ti qualifichi, un prestito bancario è solitamente il modo più conveniente per finanziare un'auto a lungo termine.

I finanziatori non bancari colmano il vuoto per gli acquirenti che non soddisfano i requisiti bancari. Il compromesso è il costo. I tassi TAEG non bancari possono arrivare fino al 54,65% per i mutuatari a rischio più elevato, il che significa che paghi notevolmente di più durante la vita del prestito. Tuttavia, il processo di approvazione è più rapido, i requisiti per la documentazione sono più semplici e la garanzia è spesso facoltativa.

Il leasing funziona diversamente. In sostanza stai noleggiando il veicolo per un periodo determinato, con un'opzione per acquistarlo alla fine. Le rate mensili sono di solito più basse di un prestito tradizionale perché non stai pagando il valore intero del veicolo. Ma non possiedi l'auto durante il leasing, il che influisce su assicurazione, modifiche e limiti di chilometraggio.

Gli acquisti in contanti ti danno il maggior potere di negoziazione. I venditori, in particolare quelli privati, sono spesso disposti ad abbassare il prezzo per un affare immediato, senza finanziamento. Se puoi pagare in contanti, eviti anche tutti i costi degli interessi.

La garanzia cambia tutto. Ad esempio, il finanziamento con garanzia di deposito presso UBA offre tassi bassi quanto il tasso d'interesse del deposito più il 2%, una delle strutture più convenienti disponibili. Dare un deposito di risparmio come garanzia abbassa notevolmente il tuo tasso e migliora le tue possibilità di approvazione.

Consiglio Pro: Se sei indeciso tra un prestito bancario e uno non bancario, fai domanda a entrambi contemporaneamente. Le decisioni di approvazione arrivano spesso più rapidamente del previsto, e avere due offerte ti permette di negoziare.

Per un'analisi comparativa delle due strade più comuni, la guida prestiti auto contro leasing in Albania copre le differenze principali con termini semplici.

Il processo passo dopo passo per assicurarti il prestito auto

Dopo aver confrontato le tue opzioni, è il momento di agire. Ecco come passare dalla domanda alla guida dell'auto.

- Stabilisci prima il tuo budget. Prima di rivolgerti a qualsiasi finanziatore, conosci la tua rata massima mensile e l'importo totale del prestito. Considera l'assicurazione, l'immatricolazione e la manutenzione.

- Scegli il tuo tipo di finanziatore. In base al tuo profilo di credito e di reddito, decidi se una banca, un'istituzione non bancaria o una società di leasing si adatta meglio a te.

- Raccogli i tuoi documenti. La maggior parte dei finanziatori richiede: un documento d'identità valido, prova del reddito (buste paga o dichiarazioni fiscali), un contratto firmato per l'acquisto dell'auto o una fattura proforma, prova di indirizzo e documentazione di garanzia se applicabile.

- Presenta la tua domanda. I finanziatori non bancari spesso elaborano le domande online entro 24-48 ore. Le banche possono richiedere più tempo.

- Esamina con attenzione l'offerta di prestito. Controlla il TAEG, l'importo totale del rimborso, la rata mensile e qualsiasi penale per rimborso anticipato.

- Firma e finalizza. Una volta che accetti, i fondi vengono erogati direttamente al venditore o al concessionario nella maggior parte dei casi.

- Immatricola il veicolo. Completa il trasferimento di proprietà e l'assicurazione prima di guidare l'auto.

Ecco un esempio reale di quanto costa effettivamente un prestito non bancario. Un prestito di 300.000 ALL per 60 mesi con un TAEG del 34,09% comporta una rata mensile di circa 9.361 ALL. Ciò significa che pagherai circa 561.660 ALL in totale, ovvero circa 261.660 ALL di interessi in cinque anni.

| Importo del prestito (ALL) | Durata (mesi) | TAEG | Rata mensile (ALL) | Totale rimborsato (ALL) |

|---|---|---|---|---|

| 150.000 | 36 | 34,09% | ~6.200 | ~223.200 |

| 300.000 | 60 | 34,09% | ~9.361 | ~561.660 |

| 500.000 | 60 | 20% | ~13.200 | ~792.000 |

Consiglio Pro: Chiedi sempre al finanziatore la cifra totale del rimborso, non solo la rata mensile. Quel singolo numero ti mostra esattamente quanto ti costa realmente l'auto.

Il processo passo dopo passo del prestito auto e la guida all'acquisto dell'auto in Albania su CarPulse valgono entrambe la pena di essere conservate come appunti prima del tuo primo appuntamento con il finanziatore.

Consigli intelligenti per ottenere la migliore offerta

Con la tua offerta di prestito auto in mano, ecco come assicurarti di ottenere davvero il valore migliore e di non pagare di più nel tempo.

Attento alle commissioni nascoste. I finanziatori a volte applicano commissioni di domanda, costi di elaborazione della pratica, aggiunte assicurative obbligatorie o penali per rimborso anticipato. Chiedi sempre una lista completa delle commissioni prima di firmare qualsiasi cosa.

Negozia prima di impegnarti. Il tasso d'interesse, la durata del prestito e le commissioni anticipate sono spesso negoziabili, specialmente se hai un'offerta concorrente. I finanziatori vogliono i tuoi affari. Un TAEG più basso, anche di 2 o 3 punti percentuali, può farti risparmiare decine di migliaia di ALL su una durata di 48 o 60 mesi.

Usa la garanzia in modo strategico. Se hai un deposito di risparmio, un immobile o un altro bene, darlo come garanzia può sbloccare tassi notevolmente migliori. Questo è particolarmente vero nelle banche tradizionali.

Aumenta il tuo acconto. Un pagamento anticipato più grande abbassa il tuo capitale, il che riduce sia la tua rata mensile sia l'interesse totale. Anche un'aggiunta di 50.000 ALL in anticipo può ridurre notevolmente il tuo costo totale.

Ecco le insidie più comuni in cui cadono gli acquirenti alle prime armi in Albania:

- Concentrarsi solo sulla rata mensile senza controllare l'importo totale del rimborso

- Trascurare le clausole in piccolo sui requisiti assicurativi legati al prestito

- Accettare la prima offerta senza ottenere almeno un'offerta concorrente

- Sottovalutare i costi continui come carburante, manutenzione e rinnovi dell'immatricolazione

Statistica chiave: I tassi TAEG per i profili a rischio più elevato possono arrivare fino al 54,65%, il che significa che un prestito di 300.000 ALL può costarti quasi il doppio in cinque anni se non sei attento al prodotto che scegli.

Consiglio Pro: Usa un calcolatore di prestiti online prima del tuo primo appuntamento con il finanziatore. Inserisci valori e durate diversi del TAEG per vedere come cambia il costo totale. Ci vogliono cinque minuti e può farti risparmiare anni di pagamenti in eccesso.

La guida consigli per il mercato dell'acquisto auto su CarPulse copre anche le tattiche di negoziazione specifiche per il mercato albanese.

Perché la maggior parte degli acquirenti trascura il costo reale e come evitarlo

Ecco la scomoda verità: la maggior parte degli acquirenti di auto in Albania si concentra quasi interamente sulla rata mensile. È comprensibile. Un numero come 9.000 ALL al mese sembra gestibile. Ma questo focus può accecarti rispetto al quadro completo.

Quando guardi solo la rata mensile, stai ignorando quanto stai effettivamente pagando per l'auto durante l'intera vita del prestito. Un prestito con una rata mensile leggermente più bassa, ma con una durata più lunga o un TAEG più alto, può costarti 200.000 ALL in più di un prestito strutturato meglio.

La vera opportunità è prima di firmare. Negoziare il TAEG di solo 1 punto percentuale, accorciare la durata di 12 mesi, o eliminare una commissione di elaborazione può far risparmiare ciascuno somme di denaro considerevoli. La maggior parte degli acquirenti non ci prova mai perché dà per scontato che l'offerta sia fissa. Raramente lo è.

Ottenere due o tre offerte concorrenti prima di impegnarsi è la singola cosa più efficace che puoi fare. Vai da un finanziatore con un'offerta migliore in mano, e spesso vedrai i tassi muoversi. Non aver paura di andartene. Ci sono abbastanza finanziatori in Albania ora, tanto che abbandonare un affare di solito significa che ne è disponibile uno migliore.

La guida completa all'acquisto e alla vendita su CarPulse copre questa mentalità di negoziazione in profondità, e vale la pena leggerla prima di iniziare qualsiasi conversazione seria con finanziatori o commercianti.

Trova l'auto e il finanziamento ideali in un unico posto

Pronto a confrontare offerte reali e a trovare l'auto che fa per te? CarPulse rende più facile il passaggio dalla ricerca alla decisione senza disperdersi su decine di siti web.

Sul mercato di CarPulse, puoi sfogliare centinaia di annunci di veicoli nuovi e usati filtrati per marca, modello, anno, prezzo, chilometraggio e tipo di carburante. I concessionari verificati e i venditori privati elencano entrambi sulla piattaforma, così ottieni una visione reale di ciò che è disponibile e a quale prezzo. Oltre agli annunci, CarPulse pubblica guide aggiornate sul finanziamento adattate al mercato albanese, in modo che tu possa abbinare l'auto giusta con la giusta struttura di prestito prima di contattare un venditore.

Domande frequenti

Quali documenti mi servono per fare domanda per un prestito auto in Albania?

La maggior parte dei finanziatori richiede un documento d'identità valido, prova del reddito, un contratto di acquisto auto e, in alcuni casi, documentazione di garanzia o prova di indirizzo. I requisiti variano leggermente tra le banche e i finanziatori non bancari.

Posso ottenere un prestito auto in Albania senza garanzia?

Sì. I finanziatori non bancari offrono prestiti fino a 600.000 ALL senza richiedere garanzia, anche se i mutuatari con profili a rischio più elevato affronteranno tassi TAEG più alti.

In che modo il TAEG è diverso dal semplice tasso d'interesse?

Il TAEG rappresenta il costo totale annuo del prestito, incluse tutte le commissioni e le spese, non solo il tasso d'interesse di base. È il numero più accurato da usare quando si confrontano le offerte di prestito da diversi finanziatori.

Qual è l'importo e la durata tipici del prestito per finanziare un'auto in Albania?

I prestiti non bancari variano di solito da 20.000 a 600.000 ALL con durate tra i 2 e i 60 mesi, a seconda del tuo reddito e del tuo profilo di rischio.

Raccomandati

- Finanziamento dei veicoli in Albania: Prestiti & Leasing |… | CarPulse Albania

- Finanziamento dei veicoli in Albania: Prestiti & Leasing |… | CarPulse Albania

- Finanziamento dell'auto in Albania: la guida completa | CarPulse Albania

- Come finanziare un'auto in Albania: la tua guida per… | CarPulse Albania

Domande frequenti

Quali documenti mi servono per fare domanda per un prestito auto in Albania?

La maggior parte dei finanziatori richiede un documento d'identità valido, prova del reddito, un contratto di acquisto auto e, in alcuni casi, documentazione di garanzia o prova di indirizzo. I requisiti variano leggermente tra le banche e i finanziatori non bancari.

Posso ottenere un prestito auto in Albania senza garanzia?

Sì. I finanziatori non bancari offrono prestiti fino a 600.000 ALL senza richiedere garanzia, anche se i mutuatari con profili a rischio più elevato affronteranno tassi TAEG più alti.

In che modo il TAEG è diverso dal semplice tasso d'interesse?

Il TAEG rappresenta il costo totale annuo del prestito, incluse tutte le commissioni e le spese, non solo il tasso d'interesse di base. È il numero più accurato da usare quando si confrontano le offerte di prestito da diversi finanziatori.

Qual è l'importo e la durata tipici del prestito per finanziare un'auto in Albania?

I prestiti non bancari variano di solito da 20.000 a 600.000 ALL con durate tra i 2 e i 60 mesi, a seconda del tuo reddito e del tuo profilo di rischio.