Guide

Noleggio vs Acquisto di un'Auto in Albania: Fai la Scelta Giusta

Leasing vs Acquisto di un'Auto in Albania: Fai la Scelta Giusta

TL;DR:

- La scelta tra leasing o acquisto di un'auto in Albania dipende dal tuo utilizzo, obiettivi finanziari e comprensione dei costi totali. Il leasing offre pagamenti mensili più bassi ma limita la proprietà e aggiunge restrizioni di chilometraggio e usura, mentre l'acquisto comporta costi iniziali più elevati ma costruisce equità nel tempo. Un confronto approfondito delle spese totali di proprietà e una revisione attenta del contratto sono fondamentali per prendere la decisione giusta.

Scegliere tra leasing e acquisto di un'auto in Albania può sembrare come navigare in un labirinto mentre qualcuno continua a muovere i muri. Vedi un leasing pubblicizzato con pagamenti mensili bassi e pensi che sembri fantastico, poi ti chiedi cosa succede alla fine del contratto e se te ne vai a mani vuote. Oppure consideri di acquistare direttamente e ti trovi improvvisamente di fronte a un grande acconto, tassi di finanziamento e la responsabilità a lungo termine di possedere un bene che si deprezza nel momento in cui lo porti via dal concessionario. Questa guida taglia attraverso la confusione guidandoti attraverso i confronti dei costi totali, il fine print del contratto e un quadro decisionale pratico costruito attorno alle realtà del mercato albanese.

Indice

- Comprendere la differenza: Leasing vs acquisto

- Cosa devi confrontare: Calcolo del costo totale

- Passo dopo passo: Decidere per gli acquirenti di auto albanesi

- Risoluzione dei problemi e errori comuni da evitare

- La nostra prospettiva: Leasing vs acquisto in Albania non è una risposta unica per tutti

- Esplora le tue opzioni con CarPulse

- Domande frequenti

Punti Chiave

| Punto | Dettagli |

|---|---|

| Il costo totale è il più importante | Confronta tutti i costi iniziali, mensili e di fine contratto per scegliere l'opzione migliore. |

| Il fine print del contratto conta | Leggi attentamente i contratti di leasing per limiti di chilometraggio e commissioni che influenzano il valore complessivo. |

| Equità e flessibilità | Comprare costruisce equità a lungo termine e consente un utilizzo flessibile oltre i termini di leasing. |

| Realtà del mercato locale | Utilizza calcolatori e verifica le assunzioni con tassi e modelli di utilizzo albanesi. |

Comprendere la differenza: Leasing vs acquisto

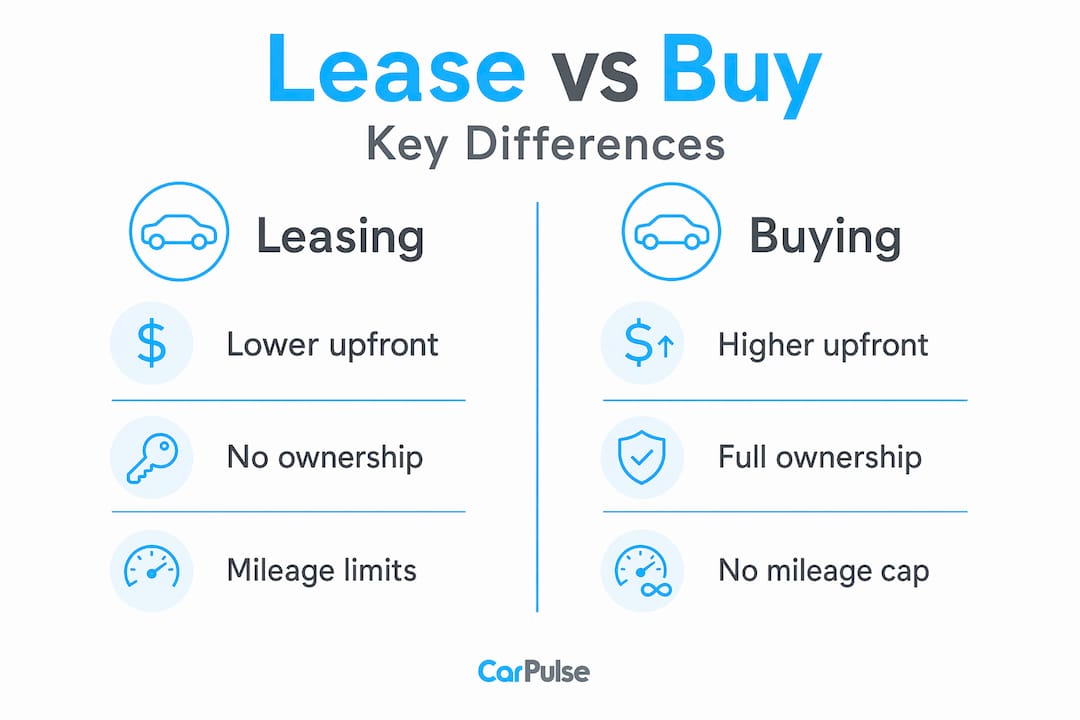

Prima di poter prendere una decisione intelligente, è necessario sapere esattamente cosa stai confrontando. Leasing e acquisto sono fondamentalmente diversi accordi finanziari, anche se entrambi ti mettono al volante di un veicolo.

Quando acquisti un'auto, la possiedi completamente, sia pagando in contanti che prendendo un prestito. Una volta estinto il prestito, l'auto è tua senza ulteriori pagamenti. Puoi modificarla, venderla o tenerla finché funziona. Quando leasing un'auto, stai essenzialmente noleggiandola per un periodo fisso, tipicamente da due a quattro anni. Effettui pagamenti mensili, restituisci l'auto alla fine del termine e ricominci da capo. Poiché leasing e acquisto differiscono materialmente in proprietà, pagamenti iniziali, struttura dei pagamenti mensili, restrizioni d'uso e accumulo di equità, i due percorsi portano a risultati finanziari molto diversi.

Ecco un rapido confronto per rendere concreti queste differenze:

| Fattore | Leasing | Acquisto |

|---|---|---|

| Proprietà alla fine del termine | No (restituisci l'auto) | Sì (completamente tua) |

| Costi iniziali | Più bassi (primo pagamento, commissioni) | Più alti (acconto, tasse) |

| Pagamenti mensili | Più bassi | Più alti |

| Restrizioni di chilometraggio | Sì (tipico: 15.000 km/anno) | Nessuna |

| Equità accumulata | Nessuna | Sì, man mano che il prestito viene estinto |

| Modifiche consentite | Di solito no | Sì |

| Flessibilità alla fine del termine | Limitata | Completa |

Le differenze nei pagamenti mensili tra leasing e acquisto sono spesso più drammatiche di quanto gli acquirenti si aspettino. Comprendere le differenze nei pagamenti dei prestiti auto in anticipo ti impedisce di confrontare cifre che non misurano la stessa cosa. Per gli acquirenti albanesi che esplorano il finanziamento auto in Albania, vale la pena notare che il panorama del finanziamento locale per il leasing è ancora in fase di maturazione, il che significa che i termini del contratto possono variare ampiamente tra i concessionari.

Restrizioni chiave sul leasing che devi conoscere prima di firmare:

- Limiti di chilometraggio: La maggior parte dei contratti di leasing stabilisce un chilometraggio massimo annuale, e superarlo attiva penali per chilometro.

- Standard di usura: L'usura normale è prevista, ma la tappezzeria danneggiata, i graffi o le gomme usurate oltre i limiti definiti ti costeranno soldi al momento della restituzione.

- Commissioni di risoluzione anticipata: Terminare un leasing prima del termine concordato è costoso e a volte nemmeno consentito senza penali significative.

- Limiti di modifica: La tintura, accessori o modifiche meccaniche tipicamente annullano i termini del leasing.

Cosa devi confrontare: Calcolo del costo totale

Tenendo a mente le differenze di base, è tempo di concentrarsi su ciò che conta davvero: confrontare il costo totale del leasing rispetto all'acquisto. Molti acquirenti albanesi commettono l'errore di confrontare solo il pagamento mensile, il che è come confrontare due pasti in un ristorante guardando solo il prezzo dell'antipasto.

Un vero confronto alla pari richiede di tenere conto di ogni categoria di costo durante l'intero periodo di proprietà o leasing. Ecco una suddivisione strutturata:

| Categoria di costo | Leasing | Acquisto |

|---|---|---|

| Contante iniziale | Più basso (1° mese + commissioni) | Più alto (acconto + tasse) |

| Pagamenti mensili | Più bassi | Più alti |

| Spese di finanziamento | Incorporate nel fattore di leasing | APR esplicito sul prestito |

| Rischio di deprezzamento | Supportato dal locatore | Supportato dall'acquirente |

| Penali per chilometraggio/usura | Potenzialmente significative | Nessuna |

| Esposizione al valore residuo | Nessuna (restituisci l'auto) | Dipendente dal mercato alla vendita |

| Bene alla fine del termine | Nessuno | Veicolo con valore di rivendita |

| Costo opportunità del contante | Più basso (meno bloccato) | Più alto (più capitale impiegato) |

Per un confronto finanziario adeguato, devi eseguire i calcoli. Calcolatori consolidati modellano sia il leasing che l'acquisto utilizzando input come APR, tasso di interesse sul leasing, deprezzamento, valore residuo, commissioni e contante iniziale, fornendoti un vero costo totale per ciascun percorso. Questo è molto più affidabile che fare affidamento sulla matematica del concessionario.

Come affrontare il calcolo passo dopo passo:

- Raccogli il preventivo di leasing: pagamento mensile, costo capitalizzato (prezzo del veicolo nel leasing), valore residuo, fattore di denaro (il tasso di interesse del leasing) e tutte le commissioni.

- Raccogli il preventivo del prestito: prezzo del veicolo, acconto, APR del prestito e durata del prestito in mesi.

- Aggiungi tutti i costi di acquisizione (tasse, registrazione, assicurazione) per entrambi gli scenari.

- Proietta il totale delle spese in contante nello stesso periodo per entrambi. Per l'acquisto, sottrai il valore di rivendita stimato alla fine del periodo di confronto del leasing.

- Considera il chilometraggio: quanti chilometri guidi realmente all'anno? Moltiplica il tuo eccesso per il tasso di penale.

- Inserisci tutto in un calcolatore di prestiti auto affidabile o calcolatore leasing-vs-acquisto e confronta i totali netti.

Consiglio utile: Esegui il calcolo due volte. Una volta con la tua stima realistica del chilometraggio e una volta con una cifra superiore del 25%. Le strade e le abitudini di guida albanesi possono aumentare significativamente il chilometraggio annuale, specialmente per gli acquirenti al di fuori dei principali centri urbani. Se i numeri oscillano drammaticamente nello scenario ad alto chilometraggio, l'acquisto è probabilmente la scommessa finanziaria più sicura.

Per ulteriori dettagli sulle strutture di finanziamento, la guida completa al finanziamento auto copre considerazioni specifiche per l'Albania. E se stai già pensando al lato dell'acquisto, la guida all'acquisto di un'auto in Albania illustra il processo in dettaglio.

Passo dopo passo: Decidere per gli acquirenti di auto albanesi

Dopo aver chiarito come confrontare i costi, vediamo i passaggi esatti che gli acquirenti albanesi dovrebbero seguire quando prendono la loro decisione. Anche se la maggior parte dei quadri decisionali sono scritti tenendo a mente i mercati dell'Europa occidentale o del Nord America, la stessa logica si applica localmente. Poiché le fonti internazionali rimangono le più forti meccanicamente per il quadro leasing-vs-acquisto, la chiave è adattare quegli input ai prezzi albanesi, alle norme di chilometraggio e ai termini di finanziamento disponibili.

Passo 1: Elenca le tue reali esigenze di utilizzo

Sii onesto. Quanti chilometri guidi all'anno? È questa la tua auto per il tragitto quotidiano, un veicolo familiare o una seconda auto utilizzata occasionalmente? Devi trasportare attrezzature per lavoro? Per quanto tempo prevedi di tenere il veicolo? Se le tue risposte indicano un alto chilometraggio, una lunga proprietà o un uso intenso, l'acquisto è quasi sempre più pratico.

Passo 2: Calcola i costi iniziali e ricorrenti totali utilizzando i tassi locali

Non fare affidamento sui tassi pubblicizzati. Chiedi al concessionario un riepilogo scritto di tutte le commissioni. In Albania, costi aggiuntivi come dazi doganali su veicoli importati, commissioni di registrazione e tassa di circolazione possono aggiungere in modo significativo al costo totale iniziale per l'acquisto. I leasing possono includere o meno questi costi a seconda del contratto.

Passo 3: Esamina attentamente il fine print del contratto

Questo passaggio da solo può cambiare la tua decisione. Cerca specificamente:

- Il limite di chilometraggio annuale e la penale per chilometro in eccesso

- Definizioni di usura e come vengono valutate al momento della restituzione

- Condizioni di risoluzione anticipata e commissioni associate

- Se il leasing include un'opzione di acquisto alla fine del termine e a quale prezzo

Passo 4: Applica un calcolatore e verifica le tue assunzioni

Inserisci i tuoi numeri reali. Poi cambiali. Tratta la decisione come un problema di costo totale basato sull'orizzonte che tiene conto del contante iniziale, delle spese di finanziamento, del rischio di deprezzamento o residuo, delle commissioni, delle penali per chilometraggio e del costo opportunità del capitale. Chiediti: e se l'auto si deprezza più velocemente del previsto? E se guidi il 20% in più di quanto pianificato?

Passo 5: Prendi la tua decisione in base al tuo orizzonte temporale e alle tue priorità

Se desideri guidare un'auto nuova ogni due o tre anni, avere sempre una copertura di garanzia e dare priorità a pagamenti mensili più bassi rispetto alla costruzione di un bene a lungo termine, il leasing può funzionare. Se prevedi di tenere l'auto per cinque o più anni e desideri costruire equità evitando vincoli contrattuali, l'acquisto vince sul costo totale nella maggior parte degli scenari realistici.

“La decisione più intelligente riguardo all'auto non è quella con il pagamento mensile più basso. È quella in cui il costo totale nel tuo reale periodo di proprietà si adatta ai tuoi obiettivi finanziari.”

Per ulteriore contesto su come navigare gli acquisti in sicurezza, dai un'occhiata alla guida all'acquisto di auto usate in Albania.

Risoluzione dei problemi e errori comuni da evitare

Una volta che hai esaminato i passaggi di confronto e decisione, è fondamentale evitare errori che spesso colgono di sorpresa gli acquirenti. Questi non sono casi rari. Sono le trappole più comuni in cui cadono gli acquirenti di auto albanesi, e sono completamente evitabili con la giusta preparazione.

Errore 1: Concentrarsi solo sui pagamenti mensili

Quando i concessionari pubblicizzano pagamenti mensili più bassi per i leasing, la chiave è che il pagamento mensile non è tutta la storia: hai tipicamente termini di chilometraggio e usura, e potresti finire senza equità nel veicolo. Un pagamento di leasing di 20.000 ALL al mese sembra fantastico finché non ti rendi conto che in tre anni hai pagato 720.000 ALL e non possiedi nulla.

Errore 2: Saltare il fine print su chilometraggio e usura

Le commissioni per il superamento del chilometraggio sono dove i contratti di leasing compensano le loro basse tariffe mensili. Un contratto che addebita 0,05 EUR per chilometro in eccesso sembra piccolo finché non hai guidato 8.000 chilometri oltre il limite. Sono 400 EUR extra alla fine del contratto, a volte di più. Se desideri una minore complessità e un minor rischio di sorprese alla fine del contratto, dai priorità alla lettura del fine print del leasing: limite di chilometraggio, commissioni per usura, commissioni di disposizione e cosa succede se il valore di mercato differisce dall'assunzione residua.

Errore 3: Malinteso sull'equità

A volte gli acquirenti presumono che dopo aver pagato le commissioni mensili di leasing per tre anni, abbiano accumulato una qualche forma di credito finanziario per l'auto successiva. Non è così che funzionano i leasing. A meno che il tuo contratto non includa un'opzione di acquisto che eserciti, termini il leasing con zero equità e ricominci da capo.

Errore 4: Ignorare il rischio di risoluzione anticipata

La vita cambia. I lavori cambiano. Le situazioni familiari cambiano. Se hai bisogno di uscire da un leasing anticipatamente a causa di difficoltà finanziarie o di un cambiamento di circostanze, le commissioni di risoluzione possono essere severe. Alcuni contratti richiedono di pagare tutti i pagamenti mensili rimanenti indipendentemente.

Consiglio utile: Chiedi sempre al concessionario di mostrarti il piano di pagamento completo ai mesi 12, 24 e 36. Questo ti dice esattamente quanto costerebbe uscire anticipatamente e ti aiuta a valutare la vera flessibilità prima di firmare.

Domande comuni da porre prima di finalizzare qualsiasi leasing o acquisto sono trattate approfonditamente in domande essenziali per il finanziamento auto. E per i primi acquirenti in Albania, la guida suggerimenti per l'acquisto di auto per principianti offre un contesto pratico e locale, mentre la guida all'acquisto e vendita di auto copre l'intero processo di transazione.

“Firmare un leasing senza leggere le clausole di chilometraggio e usura è come accettare un contratto di affitto senza controllare i termini del deposito per danni. La sorpresa costa quasi sempre soldi.”

La nostra prospettiva: Leasing vs acquisto in Albania non è una risposta unica per tutti

Dopo tutto ciò che abbiamo visto nel mercato automobilistico albanese, un modello emerge chiaramente: gli acquirenti che si pentono della loro decisione di leasing quasi sempre l'hanno presa basandosi solo sulla cifra del pagamento mensile. Non hanno calcolato il costo totale, non hanno verificato le assunzioni sul chilometraggio e non hanno letto il fine print prima di firmare.

La narrativa del “pagamento mensile più basso” che usano i concessionari di leasing è matematicamente accurata ma finanziariamente incompleta. Sì, il tuo uscito mensile è più basso. Ma stai anche pagando per utilizzare un bene che non possiederai mai, e se noleggi costantemente ogni tre anni, sei in un ciclo di pagamento perpetuo senza accumulo di equità. Nel corso di un periodo di 10 anni, un acquirente che acquista e tiene un veicolo affidabile uscirà quasi sempre significativamente avanti in termini di patrimonio netto rispetto a qualcuno che ha noleggiato continuamente.

Detto ciò, il leasing non è irrazionale. Per gli acquirenti che valutano genuinamente la guida di un veicolo più nuovo, coperto da garanzia, senza il fastidio della rivendita, e che guidano un chilometraggio annuale prevedibile e moderato, il leasing può essere una scelta di stile di vita ragionevole. Il mercato albanese sta anche vedendo opzioni di leasing più competitive man mano che i concessionari locali espandono le loro partnership di finanziamento, il che significa che i termini stanno migliorando. Puoi esplorare il panorama in evoluzione attraverso la nostra analisi di pro e contro del leasing nel contesto albanese.

La nostra opinione onesta: per la maggior parte degli acquirenti albanesi, specialmente quelli al di fuori di Tirana che tendono a percorrere distanze più lunghe, acquistare un veicolo usato o nuovo affidabile con un prestito e tenerlo per cinque o più anni è il percorso finanziariamente superiore. Ma la risposta giusta dipende dal tuo utilizzo, dalle tue priorità e dalla tua disponibilità a impegnarti con i dettagli del contratto. Il calcolatore non mente. Eseguilo, verifica le assunzioni e lascia che i numeri ti dicano ciò che il confronto dei pagamenti mensili non dirà.

Esplora le tue opzioni con CarPulse

Hai lavorato attraverso il quadro. Ora è tempo di metterlo in pratica.

CarPulse è il mercato automobilistico dedicato dell'Albania, dove puoi sfogliare centinaia di annunci di veicoli nuovi e usati filtrati per marca, modello, anno, prezzo, chilometraggio e tipo di carburante. Che tu stia propendendo per acquistare la tua prossima auto direttamente o valutando le offerte di leasing dei concessionari, CarPulse ti connette direttamente con concessionari verificati e venditori privati che possono offrirti opzioni reali e comparabili. Se possiedi già un veicolo e desideri fare un upgrade, puoi vendere la tua auto rapidamente attraverso la piattaforma utilizzando un annuncio basato sul VIN che compila automaticamente tutti i dettagli. L'app mobile CarPulse per iOS e Android rende l'intero processo accessibile ovunque tu sia, semplificando e rendendo più informata la tua prossima decisione automobilistica.

Domande frequenti

Il leasing o l'acquisto di un'auto è più conveniente in Albania?

Il leasing comporta tipicamente pagamenti mensili più bassi, ma l'acquisto costruisce equità e può essere molto più conveniente a lungo termine se tieni l'auto dopo che è completamente pagata.

Come influenzano i limiti di chilometraggio il leasing in Albania?

I contratti di leasing includono limiti di chilometraggio stabiliti, e superare tali limiti attiva penali per chilometro alla fine del contratto, il che può aggiungere costi imprevisti significativi.

Quali sono gli input chiave per i calcolatori leasing vs acquisto?

Gli input più critici sono APR o fattore di denaro del leasing, valore residuo e deprezzamento, contante iniziale, commissioni mensili, chilometraggio previsto e eventuali spese di fine termine.

Posso negoziare i termini del contratto per il leasing in Albania?

Sì. Prima di firmare, puoi negoziare il limite di chilometraggio, l'importo del pagamento iniziale, il prezzo dell'opzione di acquisto alla fine del termine e le penali. Leggere attentamente il fine print del leasing prima di queste conversazioni ti mette in una posizione molto più forte.